Najkrócej: liczy się katalog, faktura i limit

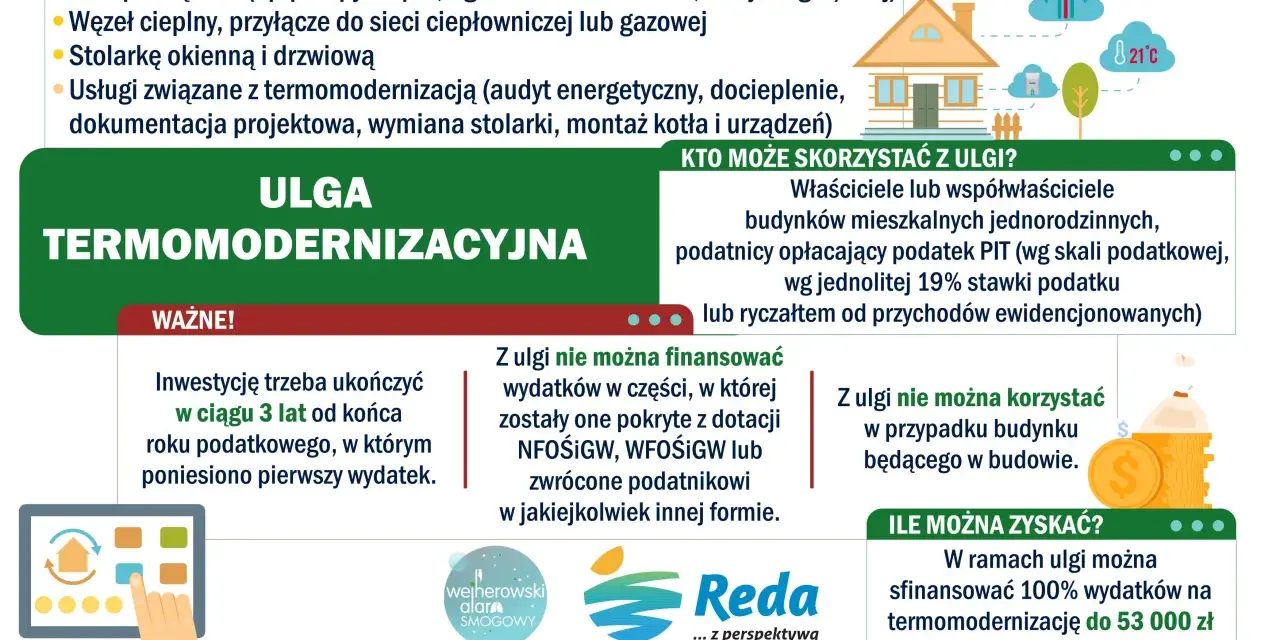

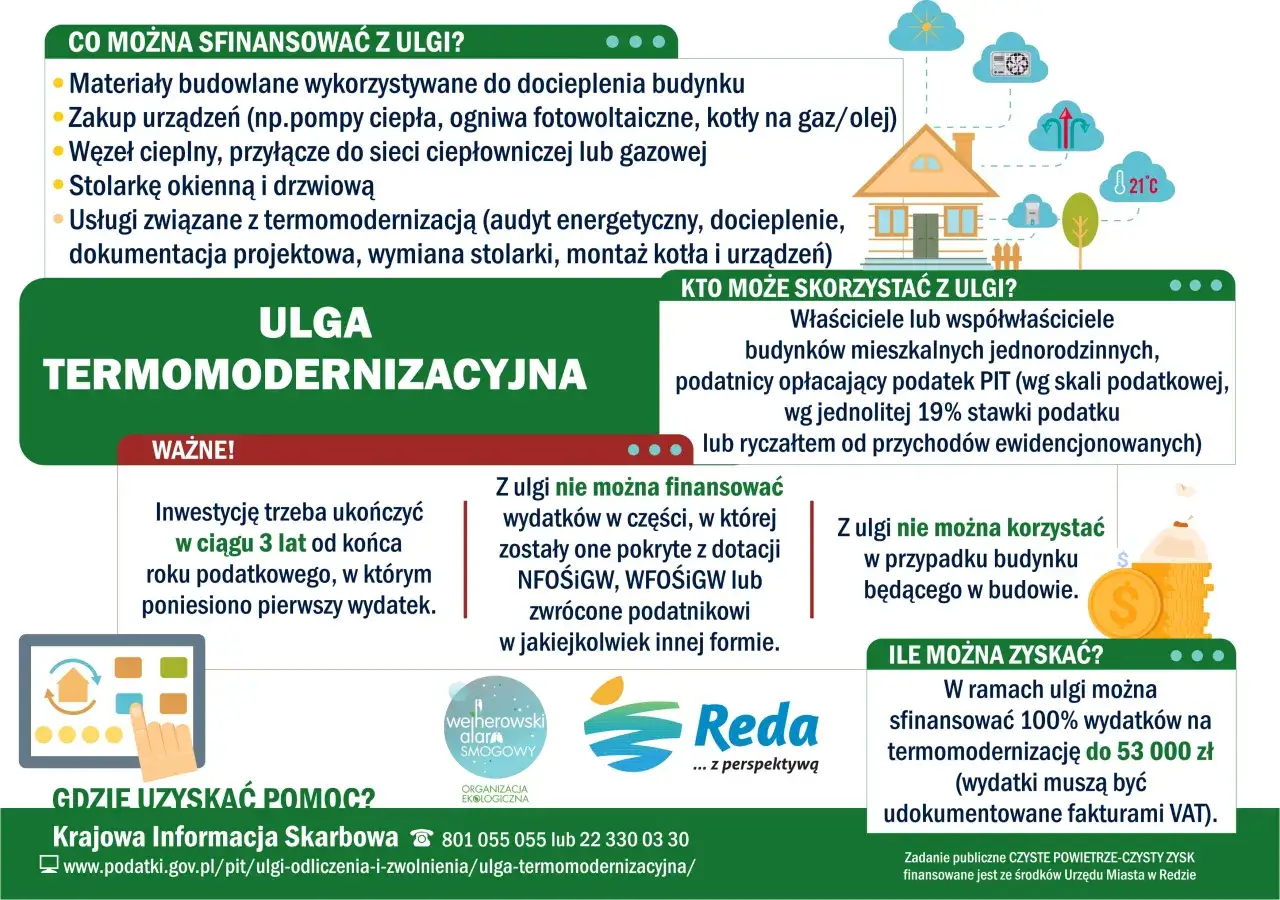

- Odliczysz tylko wydatki związane z termomodernizacją domu jednorodzinnego i ujęte w katalogu.

- Najczęściej chodzi o docieplenie, stolarkę okienno-drzwiową, instalacje grzewcze, fotowoltaikę, pompy ciepła i wentylację z odzyskiem ciepła.

- Podstawą jest faktura VAT od czynnego podatnika VAT, a nie każdy paragon czy zwykły rachunek.

- Limit wynosi 53 000 zł na podatnika dla wszystkich jego przedsięwzięć termomodernizacyjnych.

- Nie odliczysz wydatków sfinansowanych dotacją lub zwróconych w innej formie.

Najpierw ustal, że to jest ulga termomodernizacyjna, a nie zwykły remont

Ja patrzę na ten temat tak: ulga nie premiuje każdego remontu, tylko konkretne działania, które zmniejszają zapotrzebowanie domu na energię albo pomagają przejść na bardziej efektywne źródło ciepła. To oznacza, że sam fakt kupienia materiału budowlanego nie wystarcza. Liczy się cel zakupu i to, czy mieści się on w zamkniętym katalogu wydatków.

W praktyce odliczenie dotyczy właściciela albo współwłaściciela jednorodzinnego budynku mieszkalnego. Ulga działa od podstawy opodatkowania albo przychodu, więc nie jest to zwrot złotówka za złotówkę, tylko realne obniżenie podatku zależne od formy rozliczenia. Do tego dochodzą trzy warunki, o których wielu inwestorów przypomina sobie za późno: przedsięwzięcie musi zostać zakończone w ciągu 3 lat, wydatek trzeba mieć na fakturze, a kwota nie może być już sfinansowana lub zwrócona z innego źródła.

- Budynek musi być jednorodzinny i mieszkalny.

- Podatnik musi być właścicielem lub współwłaścicielem w chwili odliczenia.

- Wydatek musi być powiązany z termomodernizacją, a nie z dekoracją lub zwykłym wykończeniem.

- Dokument musi potwierdzać koszt w sposób akceptowalny podatkowo.

- Termin 3 lat liczy się od końca roku podatkowego, w którym poniosłeś pierwszy wydatek.

Gdy ta podstawa jest jasna, dużo łatwiej przejść do sedna, czyli do konkretnych materiałów i urządzeń, które rzeczywiście wchodzą do rozliczenia.

Jakie materiały i urządzenia faktycznie wchodzą do katalogu

Gdy patrzę na katalog wydatków, widzę kilka grup, które wracają najczęściej. To nie jest przypadkowa lista produktów, tylko zestaw elementów związanych z ograniczaniem strat ciepła, modernizacją instalacji i poprawą efektywności energetycznej budynku. Poniżej zebrałem je tak, żeby od razu było widać, gdzie leży sens odliczenia.| Grupa wydatków | Przykłady, które najczęściej pojawiają się w praktyce |

|---|---|

| Docieplenie przegród i zabezpieczenie przed wilgocią | materiały do ocieplenia ścian, dachów, fundamentów, płyt balkonowych oraz elementy systemów dociepleń i ochrony przed zawilgoceniem |

| Stolarka zewnętrzna | okna, okna połaciowe, drzwi balkonowe, drzwi zewnętrzne, bramy garażowe, powierzchnie przezroczyste nieotwieralne oraz systemy montażowe |

| Instalacje grzewcze i ciepłej wody | materiały do instalacji ogrzewczej, instalacji przygotowania ciepłej wody użytkowej i systemów ogrzewania elektrycznego |

| Źródła ciepła i OZE | pompa ciepła, kolektor słoneczny, ogniwo fotowoltaiczne, magazyn energii, magazyn ciepła, system zarządzania energią |

| Wentylacja mechaniczna | materiały składające się na system wentylacji mechanicznej z odzyskiem ciepła lub odzyskiem ciepła i chłodu |

| Przyłącza i urządzenia pomocnicze | przyłącze do sieci ciepłowniczej, przyłącze do sieci gazowej na biogaz lub biometan, węzeł cieplny, kocioł na biomasę spełniający wymagania |

W praktyce największą wartość mają zwykle wydatki na ocieplenie i wymianę stolarki, bo to one najczęściej przynoszą odczuwalny spadek strat energii. Przy nowych źródłach ciepła liczy się natomiast nie tylko samo urządzenie, ale też osprzęt i elementy niezbędne do działania całej instalacji. To ważne, bo ulga obejmuje nie tylko „sprzęt”, ale również część materiałową potrzebną do montażu i uruchomienia systemu.

Równolegle w katalogu są też usługi, więc w wielu inwestycjach odliczasz nie sam zakup, lecz cały zestaw działań. Chodzi między innymi o docieplenie, montaż stolarki, montaż pompy ciepła, fotowoltaiki, wentylacji z odzyskiem ciepła czy regulację instalacji. Ja zwykle traktuję to jako sygnał, że fiskus patrzy na całość przedsięwzięcia, a nie wyłącznie na pojedynczą pozycję z faktury.

Jeśli elementu nie da się sensownie przypisać do jednej z tych grup, lepiej od razu założyć ostrożnie, że nie będzie kwalifikowany. I właśnie z tego wynika kolejny problem, czyli zakupy, które brzmią „energetycznie”, ale podatkowo się nie bronią.

Co zwykle nie wchodzi do odliczenia

Najwięcej pomyłek widzę tam, gdzie inwestor miesza termomodernizację z remontem wykończeniowym. To, że coś jest kupowane do domu, jeszcze nic nie znaczy. Jeśli materiał albo urządzenie nie służy ograniczeniu strat energii, zmianie źródła ciepła, poprawie izolacyjności albo modernizacji instalacji, zwykle nie ma podstaw do odliczenia.

- Wykończenie wnętrz - farby, płytki, panele podłogowe, zabudowy meblowe czy dekoracje nie są same w sobie termomodernizacją.

- Sprzęt poza katalogiem - nawet jeśli poprawia komfort, nie musi spełniać warunków ulgi.

- Klimatyzator z funkcją grzania - obecnie fiskus nie traktuje takiego zakupu jako wydatku termomodernizacyjnego.

- Zakupy z dotacją - tej samej kwoty nie można odliczyć drugi raz, jeśli została sfinansowana lub zwrócona.

- Brak właściwej faktury - bez dokumentu potwierdzającego zakup i sprzedawcę VAT czynnego rozliczenie jest ryzykowne.

Warto też pilnować opisów na fakturze. „Towar budowlany” brzmi zbyt ogólnie, a „materiały do docieplenia ścian zewnętrznych” jest już dużo bezpieczniejsze, bo łatwiej pokazać związek z katalogiem. Ja w takich sprawach wolę, gdy dokument jest może trochę bardziej techniczny, ale za to jednoznaczny.

Ciekawy wyjątek dotyczy fotowoltaiki: miejsce montażu nie przesądza jeszcze o wszystkim, jeśli instalacja służy budynkowi mieszkalnemu. To dobry przykład tego, że w ulgach podatkowych liczy się nie tylko lokalizacja, ale przede wszystkim funkcja wydatku.

Kto może skorzystać z ulgi i kiedy to ma sens

Ulga jest dla właścicieli i współwłaścicieli domów jednorodzinnych. To ważne, bo nie chodzi o dowolną nieruchomość, lecz o budynek mieszkalny, w którym inwestycja faktycznie poprawia bilans energetyczny. W praktyce najwięcej sensu ma ona przy starszych domach, przy wymianie źródła ciepła, ociepleniu przegród, montażu stolarki albo modernizacji instalacji wodnej i grzewczej.

Limit wynosi 53 000 zł na podatnika dla wszystkich realizowanych przedsięwzięć termomodernizacyjnych w budynkach, których jest właścicielem lub współwłaścicielem. Jeśli małżonkowie mają wspólność majątkową i oboje spełniają warunki, mogą co do zasady rozdzielić odliczenie między siebie, ale suma nie może przekroczyć rzeczywiście poniesionych wydatków. To praktycznie oznacza, że przy większej modernizacji warto od początku planować nie tylko zakupy, ale też sposób rozliczenia.

Istotny jest też moment własności. Jeżeli ktoś sprzeda albo przekaże nieruchomość przed odliczeniem, może stracić prawo do ulgi w tej części, w której warunki nie są już spełnione. Dlatego ja zawsze sprawdzam, kto jest właścicielem w chwili składania zeznania, a nie tylko w dniu zakupu materiałów.

To wszystko prowadzi do pytania najpraktyczniejszego z możliwych: jak przygotować dokumenty, żeby urząd nie zakwestionował rozliczenia.

Jak rozliczyć zakup bez błędów formalnych

Jeśli miałbym uporządkować cały proces w kilku krokach, zrobiłbym to tak:

- Sprawdź, czy wydatek ma związek z termomodernizacją. Jeśli produkt służy tylko wykończeniu albo komfortowi, nie licz na ulgę.

- Poproś o prawidłową fakturę VAT. Najbezpieczniejsza jest faktura od czynnego podatnika VAT; przy zakupach z UE możliwa jest też faktura z podatkiem od wartości dodanej.

- Rozdziel koszt na części kwalifikowane i niekwalifikowane. Gdy na jednym dokumencie są różne pozycje, odliczasz tylko to, co mieści się w katalogu.

- Odejmij dotacje i zwroty. Jeśli część kosztu została pokryta z dofinansowania, nie możesz jej liczyć drugi raz.

- Pilnuj limitu 53 000 zł i terminu 3 lat. Niewykorzystaną część można rozliczać w kolejnych latach, ale nie dłużej niż przez 6 lat od końca roku, w którym poniosłeś pierwszy wydatek.

- Wpisz ulgę do właściwego PIT-u. W grę wchodzą formularze PIT-36, PIT-37, PIT-36L lub PIT-28 z załącznikiem PIT/O.

Nie trzeba mieć audytu energetycznego, żeby skorzystać z ulgi, choć przy większej modernizacji bywa on przydatny organizacyjnie. Dla urzędu kluczowe są przede wszystkim: katalog wydatków, dokumentacja i ciągłość przedsięwzięcia. To trochę mało efektowne, ale właśnie formalności najczęściej decydują o tym, czy odliczenie przejdzie bez korekty.

Warto też pamiętać, że w rozliczeniu uwzględniasz wydatek wraz z VAT-em, o ile nie został on już odliczony w inny sposób. To istotne, bo czasem inwestorzy patrzą tylko na kwotę netto i zaniżają albo zawyżają odliczenie. Takie drobiazgi potem kosztują najwięcej czasu.

Najczęstsze błędy przy materiałach i usługach

Najczęściej problem nie polega na samej inwestycji, tylko na tym, że ktoś rozlicza ją zbyt szeroko. Ja widzę tu kilka powtarzalnych błędów, które warto wyłapać przed złożeniem zeznania:

- Mylone są dwa światy - termomodernizacja i zwykłe wykończenie wnętrz.

- Brakuje precyzyjnych faktur - dokument jest zbyt ogólny, żeby przypisać wydatek do katalogu.

- Odliczana jest też część sfinansowana dotacją - a to już prowadzi do korekty.

- Uwzględnia się zakup poza katalogiem - bo „przecież jest związany z ogrzewaniem”, choć podatkowo nie musi być.

- Przekraczany jest termin realizacji - po 3 latach ulga może wymagać zwrotu.

Warto dodać jeszcze jedną rzecz: nie każde „nowoczesne” urządzenie daje prawo do odliczenia. Czasem inwestor kupuje coś, co dobrze wygląda w ofercie handlowej, ale podatkowo nie spełnia warunków ulgi. Dlatego przed zakupem lepiej zapytać wykonawcę nie tylko o parametry techniczne, lecz także o to, czy dany element da się obronić w rozliczeniu PIT.

To samo dotyczy montażu na garażu, budynku gospodarczym albo na innej części posesji. Sama lokalizacja nie przekreśla ulgi, jeśli instalacja rzeczywiście służy domowi. Taki szczegół może wydawać się drobiazgiem, ale w praktyce bywa różnicą między poprawnym odliczeniem a sporem o interpretację.

Zanim złożysz zamówienie, sprawdź te pięć rzeczy

Przy większych zakupach ja zawsze robię prosty test. Jeśli wszystkie odpowiedzi są „tak”, ryzyko błędu mocno spada:

- Czy ten wydatek rzeczywiście obniża straty energii albo modernizuje źródło ciepła?

- Czy da się go przypisać do katalogu materiałów, urządzeń lub usług?

- Czy sprzedawca wystawi fakturę VAT w poprawnej formie?

- Czy koszt nie jest już finansowany dotacją albo zwrotem?

- Czy cały projekt zakończy się w przewidzianym terminie?

Jeśli planujesz ocieplenie, wymianę okien, montaż pompy ciepła albo fotowoltaiki, warto od początku ustawić zakupy pod ulgę, a nie dopiero po fakcie próbować je do niej dopasować. Taka kolejność zwykle oszczędza najwięcej nerwów i najrzadziej kończy się korektą. W praktyce właśnie to rozróżnienie między zakupem energetycznym a zwykłym remontem decyduje o tym, czy odliczenie przejdzie spokojnie i bez zbędnych wyjaśnień.