Budowa własnego domu rzadko opiera się wyłącznie na jednym źródle pieniędzy. W praktyce dofinansowania do budowy domu w Polsce najczęściej oznaczają kilka różnych narzędzi: dotację do pompy ciepła, kredyt z gwarancją wkładu własnego, ulgę podatkową po zakończeniu inwestycji albo konto oszczędnościowe z premią państwa. Kluczowe jest jednak to, żeby nie mylić wsparcia dla nowego domu z programami przeznaczonymi dla już istniejących budynków.

W tym artykule porządkuję te opcje tak, jak robię to w praktyce: najpierw pokazuję, co naprawdę działa przy nowej budowie, potem rozbijam formalności na konkretne dokumenty i na końcu wskazuję błędy, przez które najłatwiej stracić czas albo pieniądze.

Najważniejsze informacje o wsparciu przy budowie domu

- Przy nowym domu najbardziej realne są dziś: Moje Ciepło, Rodzinny kredyt mieszkaniowy i Konto Mieszkaniowe.

- Czyste Powietrze nie jest programem na nową budowę, tylko na starsze domy z pozwoleniem na budowę wydanym do 31.12.2020 r.

- Moje Ciepło daje dotację do 30% albo 45% kosztów kwalifikowanych, maksymalnie 21 tys. zł na pompę ciepła.

- Rodzinny kredyt mieszkaniowy może sfinansować nawet 100% kosztów budowy domu, a gwarancja wkładu własnego sięga 100 tys. zł.

- Ulga termomodernizacyjna działa po zakończeniu budowy i pozwala odliczyć do 53 tys. zł na osobę.

- Najczęściej odrzucane są wnioski bez właściwych dokumentów: pozwolenia, faktur, potwierdzeń płatności i zgodności danych na umowach.

Jakie formy wsparcia w ogóle wchodzą w grę

Jeśli ktoś pyta o pieniądze na dom, zwykle ma na myśli dotację. Tylko że w polskich realiach to pojęcie jest szersze: obok klasycznych dopłat są też preferencyjne kredyty, ulgi podatkowe i programy oszczędnościowe. Z mojego punktu widzenia najlepiej od razu podzielić je na te, które pomagają na etapie budowy, i te, które działają dopiero po odbiorze domu.

| Instrument | Kiedy ma sens | Co daje | Najważniejsze ograniczenie |

|---|---|---|---|

| Moje Ciepło | Gdy budujesz nowy dom i planujesz pompę ciepła | Dotację do 30% lub 45% kosztów, maksymalnie 21 tys. zł | Tylko nowe budynki i wymagany wysoki standard energetyczny |

| Rodzinny kredyt mieszkaniowy | Gdy brakuje wkładu własnego na budowę | Finansowanie do 100% kosztów budowy domu, gwarancja do 100 tys. zł | Bank nadal bada zdolność kredytową i warunki programu |

| Konto Mieszkaniowe | Gdy planujesz budowę za kilka lat | Premię oszczędnościową państwa za regularne wpłaty | Trzeba utrzymać systematyczne oszczędzanie |

| Ulga termomodernizacyjna | Gdy dom już stoi i chcesz poprawić jego parametry | Odliczenie od podatku wydatków do 53 tys. zł | Nie działa jak gotówka „na start” budowy |

| Czyste Powietrze | Gdy modernizujesz starszy dom | Wsparcie na wymianę źródeł ciepła i ocieplenie | Nie obejmuje nowych budynków w budowie |

Najważniejszy wniosek jest prosty: nie ma jednego uniwersalnego programu na budowę domu. Są za to różne ścieżki, które da się dobrze połączyć, jeśli od początku wiesz, czego potrzebujesz. Właśnie dlatego warto najpierw przyjrzeć się narzędziom, które faktycznie działają przy nowej inwestycji.

Które programy pomagają od razu przy nowej budowie

Przy nowym domu liczą się przede wszystkim dwie rzeczy: koszt wejścia w inwestycję i koszt jej późniejszej eksploatacji. Dlatego sensowne wsparcie to zwykle nie sama „dopłata do murów”, ale taki zestaw rozwiązań, który obniża zarówno próg startu, jak i przyszłe rachunki.

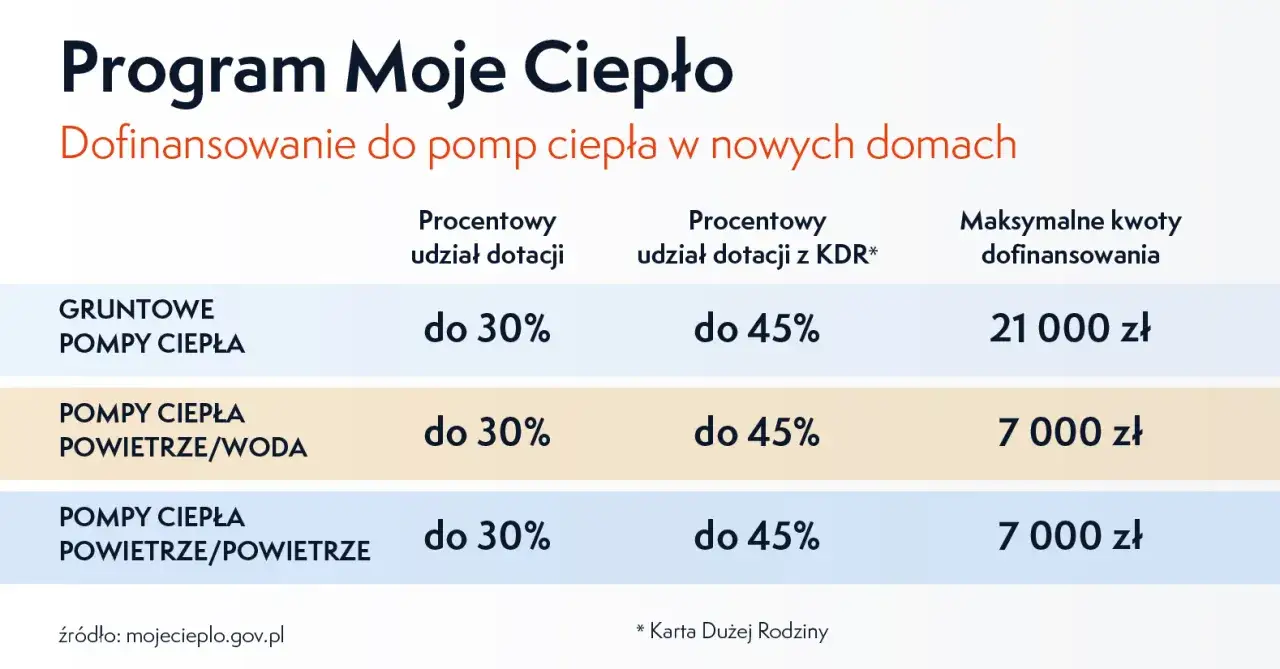

Moje Ciepło

To program, który najczęściej pojawia się przy rozmowie o nowym domu, bo został zaprojektowany właśnie z myślą o nowych budynkach mieszkalnych jednorodzinnych. Dofinansowanie obejmuje zakup i montaż pompy ciepła, a wysokość wsparcia wynosi do 30% albo do 45% kosztów kwalifikowanych, nie więcej niż 21 tys. zł na jedną inwestycję. W przypadku pomp powietrznych limit jest niższy, bo wynosi 7 tys. zł.

W praktyce to ma znaczenie zwłaszcza wtedy, gdy i tak planujesz pompę ciepła jako główne źródło ogrzewania. Jeżeli urządzenie kosztuje 25 tys. zł, realna korzyść z programu jest odczuwalna od razu. Przy droższej instalacji gruntowej wsparcie może zbliżyć się do górnego limitu, ale nie pokryje całej inwestycji, więc nie warto budować na nim całego budżetu.

Warto też pamiętać o formalnym detalu, który często umyka: od 24.10.2024 r. wnioskodawca nie musi być osobą wpisaną w pozwoleniu na budowę lub zgłoszeniu budowy, ale nadal trzeba dołączyć odpowiednie dokumenty, w tym potwierdzenie prawa do nieruchomości. Dodatkowo budynek musi spełniać warunek wysokiego standardu energetycznego, a wskaźnik EP powinien wynosić maksymalnie 55 kWh/(m² × rok).

Rodzinny kredyt mieszkaniowy

Jeśli problemem nie jest pomysł na dom, tylko brak wkładu własnego, ten instrument bywa ważniejszy niż jakakolwiek dotacja. Program pozwala sfinansować 100% kosztów budowy domu jednorodzinnego, także z wykończeniem. Minimalny okres kredytu wynosi 15 lat, a gwarantowana część kredytu nie może być wyższa niż 100 tys. zł.

To nie jest jednak „kredyt bez warunków”. Bank nadal sprawdza zdolność kredytową, a sama gwarancja nie zastępuje stabilnych dochodów. Z praktycznego punktu widzenia największą zaletą programu jest to, że potrafi zamknąć lukę między tym, co masz, a tym, czego żąda standardowy kredyt hipoteczny. Dla rodzin z dziećmi jest jeszcze dodatkowy plus: przy drugim dziecku można uzyskać 20 tys. zł spłaty rodzinnej, a przy trzecim lub kolejnym 60 tys. zł.Jeżeli ktoś planuje budowę z ograniczonym kapitałem własnym, ten mechanizm często ma większą wartość niż jednorazowa dotacja, bo po prostu otwiera drogę do rozpoczęcia inwestycji.

Konto Mieszkaniowe

To rozwiązanie dla osób, które wiedzą, że budowa ruszy dopiero za jakiś czas. Konto wymaga regularnych wpłat od 300 zł do 2000 zł miesięcznie, przy czym w każdym roku trzeba zrobić co najmniej 11 wpłat po minimum 300 zł. W zamian państwo dopłaca premię oszczędnościową, a sam mechanizm wymusza systematyczność, której wielu inwestorom zwyczajnie brakuje.

W mojej ocenie to dobre narzędzie dla tych, którzy chcą podejść do budowy bez chaosu: najpierw odkładają, potem projektują, a dopiero później startują z kredytem albo własnym kapitałem. Przy dzisiejszych kosztach materiałów i robocizny taka dyscyplina ma realną wartość.

Skoro wiemy już, co działa na starcie, trzeba jeszcze uporządkować to, co przydaje się dopiero wtedy, gdy dom jest ukończony albo niemal gotowy do użytkowania.

Co możesz odzyskać po zakończeniu budowy

Tu pojawia się najczęstsze nieporozumienie. Wiele osób zakłada, że skoro wydały pieniądze na nowy dom, to automatycznie mogą skorzystać z każdego programu „na energooszczędność”. Tak nie jest. Część rozwiązań działa dopiero wtedy, gdy budynek już istnieje i można go rozliczyć jako dom, a nie plac budowy.

Ulga termomodernizacyjna

To nie jest dotacja, tylko odliczenie podatkowe. Działa dla właścicieli lub współwłaścicieli budynku mieszkalnego jednorodzinnego i pozwala odliczyć od dochodu wydatki na przedsięwzięcie termomodernizacyjne do limitu 53 tys. zł na osobę. Małżonkowie mają oddzielne limity, więc w praktyce w jednym domu można wykorzystać nawet 106 tys. zł odliczenia, jeśli wydatki i własność są odpowiednio ułożone.

Trzeba przy tym pilnować terminów: odliczanie nie może trwać dłużej niż 6 lat, liczonych od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeśli przedsięwzięcie nie zostanie zakończone w ciągu trzech lat, ulgę trzeba zwrócić. I jest jeszcze jedna rzecz, o której wielu inwestorów zapomina: nie odlicza się wydatków, które zostały sfinansowane dotacją albo innym zwrotem z funduszy publicznych. Odliczasz tylko tę część, którą faktycznie pokryłeś sam.

Na etapie domu po odbiorze ulga świetnie sprawdza się przy ociepleniu, wymianie stolarki, instalacjach i modernizacji źródeł ciepła. To już nie jest wsparcie „na budowę”, ale potrafi solidnie odciążyć budżet, jeśli część prac rozłożyłeś na później.

Przeczytaj również: Dofinansowanie na domek letniskowy - Czy to możliwe?

Czyste Powietrze

Ten program bywa mylony z pomocą dla budujących, a to błąd. W obecnych zasadach dotacja jest przeznaczona dla budynków, które uzyskały pozwolenie na budowę do 31 grudnia 2020 r.. Dodatkowo wymagany jest co najmniej trzyletni okres własności, z wyjątkiem sytuacji spadkowych. Innymi słowy: jeśli dom jest dopiero w trakcie budowy, to ten program nie jest właściwą ścieżką.

Warto to rozróżnić bardzo jasno, bo właśnie na tym etapie najłatwiej stracić czas. Jeśli ktoś próbuje wcisnąć nową inwestycję do programu dla starszych budynków, zwykle kończy się to tylko niepotrzebną papierologią. A to już prowadzi nas do formalności, bez których żaden wniosek nie przejdzie dalej.

Jakie dokumenty i formalności trzeba mieć gotowe

Na papierze programy wyglądają prosto. W praktyce najwięcej problemów rodzi nie brak prawa do wsparcia, tylko brak właściwego dokumentu albo zły moment złożenia wniosku. Dlatego ja zawsze zaczynam od podstaw: kto jest właścicielem działki, jaki jest status budowy i czy dokumenty są spójne między sobą.

| Dokument | Po co jest potrzebny | Najczęstszy moment, w którym go brakuje |

|---|---|---|

| Pozwolenie na budowę lub zgłoszenie budowy | Potwierdza, że inwestycja jest legalna i kwalifikuje się do wybranego programu | Przy wnioskach o dotację do pompy ciepła lub przy kredycie na budowę |

| Tytuł prawny do działki | Pokazuje, że możesz legalnie realizować inwestycję | Gdy dom powstaje na gruncie należącym do kilku osób |

| Faktury i potwierdzenia płatności | Są podstawą rozliczenia dotacji i ulgi podatkowej | Gdy część zakupów była opłacona gotówką albo przelewem bez dobrego opisu |

| Charakterystyka energetyczna lub świadectwo energetyczne | Potwierdza standard energetyczny budynku | Przy programach związanych z pompą ciepła i przy rozliczeniach po budowie |

| Zgody współwłaścicieli i małżonka | Są potrzebne, gdy nieruchomość nie należy tylko do jednej osoby | Przy wspólnej działce lub wspólności majątkowej |

| Zaświadczenie o dochodach | Jest wymagane przy części programów i przy ocenie zdolności kredytowej | Gdy wchodzisz w wyższy próg wsparcia albo starasz się o kredyt |

Warto też pilnować prostych rzeczy, które później robią duży problem: dane na fakturze muszą zgadzać się z danymi wniosku, a inwestycja nie może być sfinansowana dwa razy z tych samych środków publicznych. Jeśli program wymaga elektroniki, trzeba liczyć się z wnioskiem online i z tym, że uzupełnienia przychodzą na e-mail. W przypadku Moje Ciepło wniosek składa się wyłącznie elektronicznie, przez Generator Wniosków o Dofinansowanie, więc papierowa teczka nie wystarczy.

Gdy te formalności są poukładane, największe ryzyko przesuwa się z dokumentów na błędy decyzyjne. I właśnie o nich warto powiedzieć wprost, bo kosztują najwięcej.

Jakie błędy najczęściej blokują pieniądze albo je zmniejszają

Z doświadczenia wiem, że inwestorzy najczęściej przegrywają nie z samym programem, tylko z własnym planowaniem. Kilka prostych pomyłek potrafi sprawić, że wsparcie przepada albo staje się dużo niższe, niż mogłoby być.

- Mylenie programu z etapem budowy - Czyste Powietrze nie działa dla nowego domu, więc składanie tam wniosku tylko wydłuża proces.

- Zakładanie, że dotacja pokryje całość - przy pompie ciepła limit 21 tys. zł brzmi dobrze, ale nie finansuje całego systemu grzewczego.

- Brak zgodności danych - jeśli na fakturze widnieje inna osoba niż we wniosku, trzeba to wyjaśnić od razu, a nie po odmowie.

- Łączenie źródeł bez kontroli kosztów - jeśli dany wydatek był już pokryty dotacją, nie można go jeszcze raz odliczyć w uldze podatkowej.

- Spóźniony kredyt - gdy budowa ruszy bez zabezpieczenia finansowania, wzrost cen materiałów albo usług szybko rozjeżdża budżet.

- Brak folderu z dokumentami - przy budowie domu jeden uporządkowany komplet faktur i potwierdzeń oszczędza więcej czasu niż najlepsza „organizacja w głowie”.

Jeśli miałbym wskazać jeden praktyczny nawyk, byłby to taki: zanim podpiszesz umowę z wykonawcą albo zamówisz urządzenia, sprawdź, czy ten koszt będzie później kwalifikowany. To drobiazg, ale właśnie on decyduje, czy wsparcie zadziała, czy tylko dobrze wygląda w teorii.

Jak ułożyć kolejność działań, żeby wsparcie naprawdę zadziałało

Najlepszy efekt daje nie „polowanie na dotacje”, tylko dobra kolejność. Najpierw ustalam, czy dom ma być ogrzewany pompą ciepła, czy innym źródłem. Potem sprawdzam, czy inwestycja łapie się na program, czy wymaga kredytu, a dopiero na końcu dobieram konkretne wykonanie i dokumenty.

- Przed projektem ustal, które programy pasują do Twojego domu i budżetu.

- Przed podpisaniem umów sprawdź status działki, pozwolenia i dane właścicieli.

- W trakcie budowy zbieraj faktury, protokoły odbioru i potwierdzenia przelewów.

- Po zakończeniu rozważ ulgę termomodernizacyjną na wydatki, których nie pokryła dotacja.

Takie podejście jest zwyczajnie bezpieczniejsze niż liczenie na to, że „jakiś program się znajdzie”. Przy budowie domu wygrywa nie ten, kto liczy na cud, tylko ten, kto dobrze składa dokumenty, pilnuje terminów i rozdziela wsparcie na właściwe etapy inwestycji.